Todo

perfectamente legal pero espero que ya os hubiera quedado claro a estas

alturas del partido que algunos iban a ganar mucho dinero con la

creación del invento de la Sareb o Banco Malo mientras que las pérdidas

correrán a cargo de los de siempre. Los ciudadanos.

Haya Real Estate es una inmobiliaria que pertenece Cerberus,

un fondo distress (alias fondo buitre) con sede en Nueva York, que a

finales de septiembre de 2013 le compró a Bankia su filial de gestión

inmobiliaria denominada por aquel entonces Bankia Habitat. Cerberus no

compró ningún inmueble de Bankia, no fue una venta de activos, sino

básicamente una externalización por la que Haya Real Estate se quedaba

los 500 empleados que tenía Bankia Habitat y la plataforma tecnológica

de la empresa para comercializar los inmuebles que la entidad se había

ido tragando con la crisis.

Posteriormente Bankia traspasó gran

parte de sus activos inmobiliarios a la Sareb o Banco Malo. A cambio y

por vender los inmuebles traspasados al Banco Malo, este acordó con las

entidades financieras pagarles una comisión del 3,5% por vender los

inmuebles que le han colocado. En el caso de Bankia, después de la venta

realizada de su filial de gestión inmobiliaria, la empresa que recibirá

la comisión por realizar dicho trabajo de comercialización será Haya

Real Estate.

¿Y quién esta en Haya Real Estate?

Pues cómo presidente tenemos a Juan Manuel de Hoyos Martínez de Irujo, compañero de colegio de el ex presidente José Maria Aznar. En el consejo de Haya Real Estate también encontramos a José Maria Aznar Botella, es decir a Aznar Jr.

Por

cierto, justo antes del verano, Haya Real Estate, se adjudicaba también

la gestión de los activos inmobiliarios de Cajamar. Lo que le permite

convertirse en la mayor gestora inmobiliaria de España.

Y, oh

sorpresa, casualidades de la vida, cómo el contrato de gestión y venta

de inmuebles de la Sareb y la banca vencía este año, el Banco Malo, sacó antes de verano un concurso para adjudicar a sólo 4 o 5 entidades la gestión de toda su cartera.

Hoy

la Sareb ha anunciado el falló de su concurso para adjudicar la gestión

comercial de sus activos y ¿adivináis quién se ha llevado el mayor

pedazo de la tarta?

Este ha sido el resultado del concurso:

Haya Real Estate (Aznar Jr.) ha sido elegida para gestionar durante cinco años un paquete de 52.000 préstamos vinculados al sector inmobiliario originados por Bankia y adquiridos posteriormente por Sareb por un importe de unos 18.000 millones de euros.

La cartera adjudicada a Altamira Asset Management está formada por 44.000 inmuebles y préstamos al promotor originados por Catalunya Caixa, BMN y Caja3, por los que Sareb desembolsó unos 14.000 millones de euros.

La cartera adjudicada a Servihabitat, contiene 30.300 inmuebles y créditos de NCG, Liberbank y Banco de Valencia, valorados en el momento de la transmisión a Sareb en unos 9.200 millones de euros. Tanto esta cartera como la de Altamira han sido adjudicadas por un periodo de siete años.

También se adjudicó a Solvia (Banco Sabadell) , una cartera formada por 42.900 activos y con un valor de compra cercano a los 7.000 millones de euros.

Efectivamente, la sociedad para la que trabaja Aznar Jr. y Juan Manuel de Hoyos Martínez de Irujo, compañero

de pupitre del ex presidente Aznar es la que se ha adjudicado el mayor

trozo de la tarta, nada más y nada menos que €18 mil millones de euros o

cerca del 33% de todos los activos que tiene el Banco Malo. Una

adjudicación que le puede generar más de €500 millones de ingresos en 5

años.

El negocio puede ser redondo, ya que Haya Real Estate se

encargará de gestionar la venta de los activos a cambio de una comisión

pero si estos activos se venden a pérdida está irá a cuenta de la Sareb.

¿Quién dijo que la creación del Banco Malo no iba a ser un buen

negocio?

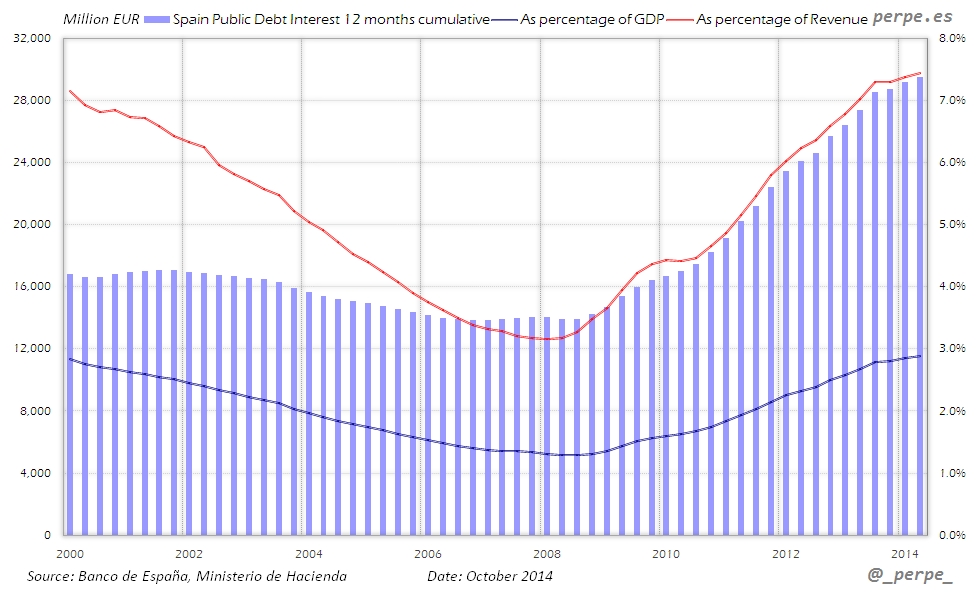

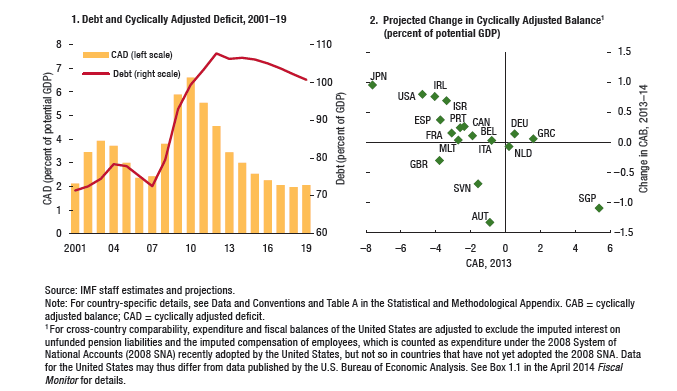

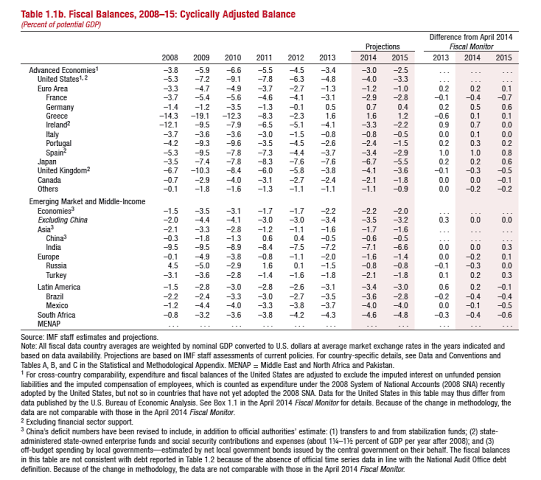

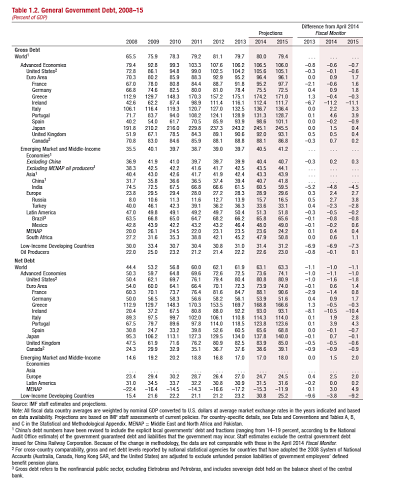

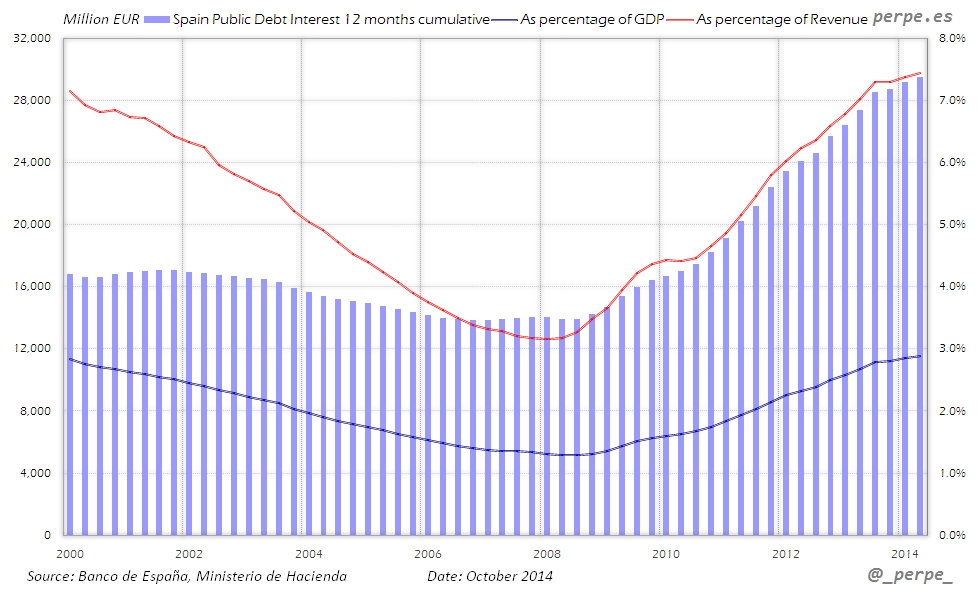

"Vamos,

como otros tantos países, con la lengua fuera en lo que respecta al

crecimiento de la Deuda Pública y al pago de los intereses de la misma.

Dos gráficos vía

"Vamos,

como otros tantos países, con la lengua fuera en lo que respecta al

crecimiento de la Deuda Pública y al pago de los intereses de la misma.

Dos gráficos vía

España ha ganado competitividad de la llamada ‘forma sucia’: ha

reducido producción, ha reducido empleo, ha ocupado a más personas más

precariamente en sectores de bajo valor añadido, ha reducido salarios y

ha facilitado y abaratado los despidos. Y encima, de cara a las

exportaciones, la vía de reducir salarios ya está agotada: es una de las

conclusiones del informe de la OCDE.

España ha ganado competitividad de la llamada ‘forma sucia’: ha

reducido producción, ha reducido empleo, ha ocupado a más personas más

precariamente en sectores de bajo valor añadido, ha reducido salarios y

ha facilitado y abaratado los despidos. Y encima, de cara a las

exportaciones, la vía de reducir salarios ya está agotada: es una de las

conclusiones del informe de la OCDE.

{kind=link}