Nuestro mercado eléctrico surgió de la ley 54/1997. Estuvo impulsado por la UE, siguiendo la tendencia intelectual, entonces vigente a escala mundial, de liberalizar lo más posible el sector eléctrico y aumentar su eficiencia pasando al sector privado su toma de decisiones y asunción de riesgos. Sus objetivos, minimizar el coste de la energía eléctrica para todo tipo de usuarios, asegurar su suministro y mejorar la calidad del aire que respiramos (ahora descarbonizar) –lo que se ha dado en llamar el trilema–. Las máximas de los mercados competitivos sin apenas intervención del Estado, salvo mínima regulación, se disponían para mejorar las prestaciones de un sector hasta entonces monolítico y centralizado. Pasados 20 años, y en el resto del mundo poco más, la pregunta que cabe hacerse es ¿ha cumplido esos objetivos básicos? ¿En qué medida?

Nuestro mercado eléctrico surgió de la ley 54/1997. Estuvo impulsado por la UE, siguiendo la tendencia intelectual, entonces vigente a escala mundial, de liberalizar lo más posible el sector eléctrico y aumentar su eficiencia pasando al sector privado su toma de decisiones y asunción de riesgos. Sus objetivos, minimizar el coste de la energía eléctrica para todo tipo de usuarios, asegurar su suministro y mejorar la calidad del aire que respiramos (ahora descarbonizar) –lo que se ha dado en llamar el trilema–. Las máximas de los mercados competitivos sin apenas intervención del Estado, salvo mínima regulación, se disponían para mejorar las prestaciones de un sector hasta entonces monolítico y centralizado. Pasados 20 años, y en el resto del mundo poco más, la pregunta que cabe hacerse es ¿ha cumplido esos objetivos básicos? ¿En qué medida?

Se habla mucho las últimas semanas sobre las prestaciones del complejo Mercado Eléctrico (en general refiriéndose al de energía eléctrica al por mayor). Algo tiene que ver el que estemos en los primeros actos de la larga campaña electoral que nos espera hasta las próximas elecciones. También que su sola mención despierta no pocas interpretaciones emocionales. Los ciudadanos y los políticos nos merecemos saber con cierto detalle qué se dirime en su entramado y qué repercusiones tiene su buen funcionamiento en nuestro bienestar, salud y sostenibilidad económica y ambiental. El reciente Informe de la Comisión de Expertos es un paso adelante en este sentido.

El mercado eléctrico es el eslabón de partida de la cadena de suministro de la electricidad que todos consumimos: una mercancía, y a la vez un servicio público que requiere la intervención/regulación del Estado. En ese eslabón se dirimen grosso modo 13.000 de los 32.000 millones de euros (el resto va a su transporte, distribución y a subvenciones y pagos diversas) que dentro del marco regulatorio español actual supone generar, transportar y distribuir energía eléctrica –nuestro saldo neto en contra anual de las importaciones/exportaciones energéticas es de 22.000 millones de euros–.

Indudablemente, las luces se encienden casi siempre que accionamos su interruptor a cualquier hora. La eficiencia de la producción, y sobre todo el conocer sus costes de cara a fijar sus precios en el mercado y aguas abajo en las tarifas, ha aumentado notablemente y ha permitido homologar nuestro mercado con otros. Las emisiones de GEI han aumentado notablemente. Las intervenciones del Estado no han sido pocas para rediseñar y limitar prestaciones, rescatar tecnologías productivas incapaces de recuperar inversiones, fijar cuotas inducidas por la UE, aplicar subvenciones, etc.

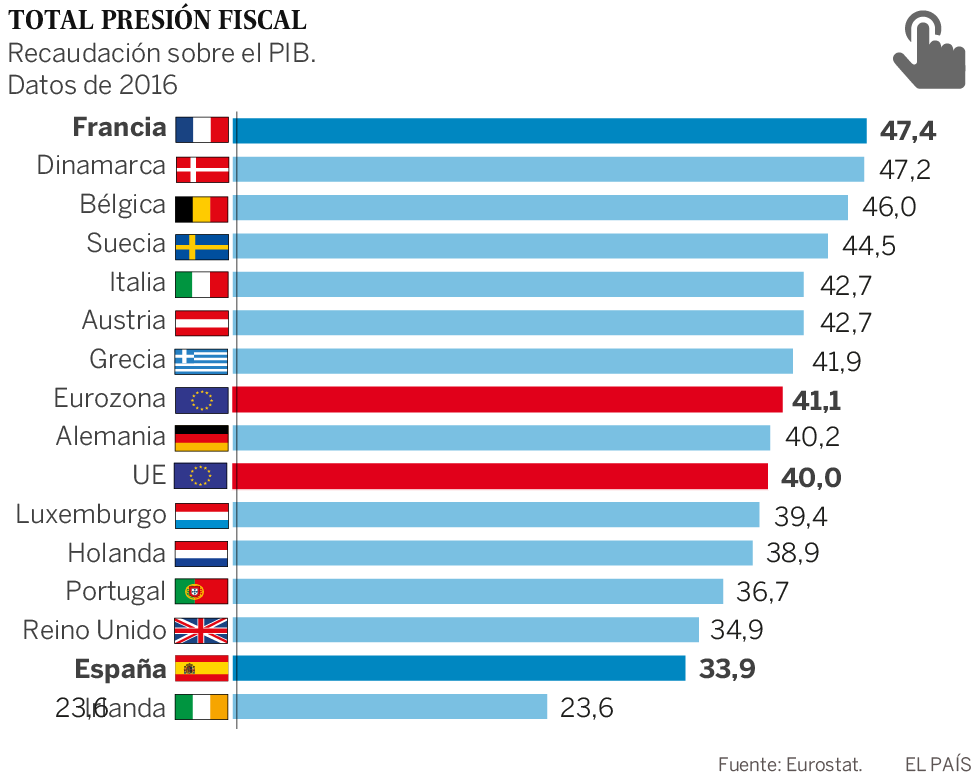

Si nos referimos a la minimización progresiva del coste de la energía eléctrica final para industrias y usuarios, evidentemente no se han cumplido objetivos. El coste del kWh para un ciudadano medio se ha incrementado desde el año 2000 al 2017 en un 120%. El precio del mercado mayorista de electricidad ha pasado de 30 euros/MWh a más de 75, en los que estamos ahora –la referencia del IPC se ha incrementado en un 49%–. El incremento en ambas vertientes es considerable para un artículo/servicio de primera necesidad como la energía eléctrica. Esos precios han situado a España los últimos años en el pelotón de los países de la UE con precios de la electricidad más altos, sólo superados habitualmente en Dinamarca y Alemania.

El diseño del mercado se basa en uno artificial de paradigma marginalista de costes de producción variables, de acceso abierto y no discriminatorio. En varias etapas temporales —el día antes y en tiempo real pool— se dilucida qué generadores satisfacen físicamente un equilibrio instantáneo entre lo que se oferta de potencia eléctrica y la demanda. La renta inframarginal que el precio resultante en los sucesivos intervalos aporta a las unidades productivas que apuntalan la demanda, con costes inferiores al de cierre, permitiría —prometía la teoría en condiciones ideales— recuperar en el tiempo los costes fijos de la inversión necesaria para incorporar a la red eléctrica esas máquinas.

Hoy hay dos grandes grupos de mercados eléctricos: los de central-dispatching —7 norteamericanos— y los self-dispatching —los 7 europeos importantes y otros en distintos países—. Aquellos optimizan más variables económicas y físicas, pero son más complejos por los algoritmos, mecánica y previsiones que utilizan.

Estos 20 años de mercado se pueden resumir en grandes opciones de mejora. Evitar techos políticos de precios y sobrecapacidad, que la demanda real de los usuarios se enfrente con la producción, superar la falta de remuneración (missing money) de determinadas tecnologías productivas (capacidad), normalizar ofertas de producción bajo estándares, plasmar en valor monetario otros submercados decisivos en el pool, precios por zona geográfica, legado de costes y concesiones del pasado, etc.

Es indispensable un aggiornamento del diseño para incorporar los avances tecnológicos y algorítmicos sobrevenidos, la inminente presencia de una gran cantidad de oferta de energía renovable a coste marginal cero, una digitalización vertiginosa, una previsible capacidad de gestión de almacenamiento, una volatilidad de precios creciente por la intermitencia de producción y unos costes de flexibilidad, inercia física, reserva, etc. que habrá que optimizar. La gobernanza del nuevo mercado requerirá de un estudio riguroso que dilucide ex ante, con los principios básico apuntados, quiénes pueden ser los actores tecnológicos presentes en el mercado –qué hueco ocuparán en la cobertura de la demanda y qué papeles representarán–, qué marco de financiación lo habrá de regir y cómo se asignarán socialmente los costes que ello conlleva.

El Estado/regulador deberá jugar un papel estratégico y facilitador esencial, soportado por las capacidades de un operador del sistema –ISO (Independent System Operator) preferiblemente sin ánimo de lucro que integre el operador de mercado y sistema—, que determine en qué condiciones técnicas se accede a esos mercados y durante cuánto tiempo (garantizando una retribución razonable). El ISO también debería coordinar las funciones y competencias de los DSO (Distribution System Operators), llamados a protagonismos importantes en submercados a escala territorial. La continuidad, fluidez y potenciación del suministro eléctrico es una necesidad estratégica de nuestro país. La regulación para asegurarlo, que su coste sea óptimo, se proteja la naturaleza en su consecución y se atienda a las necesidades básicas de los más desfavorecidos en su consecución, es responsabilidad del Gobierno. Es un desafío vital en el que hay que poner no poca inteligencia, templanza y medios para hacerlo acorde con una sociedad moderna que aspira a electrificar más su abastecimiento energético introduciendo renovables y creando con ello nueva actividad económica y desarrollo.

Si queremos un mercado eléctrico eficiente y, aguas abajo, un suministro competitivo y equitativo, debe alumbrarse tácitamente un contrato social en el sector basado en la transparencia, fluidez en la información, cooperación leal a múltiples niveles, fuerte competencia y el reconocimiento de que es esencial una retribución justa y razonable a las inversiones que arriesgan recursos en él. El destruir la confianza social en los agentes puede ser una táctica política (o empresarial) legítima, pero no una buena práctica del poder público a medio o largo plazo.

José Luis de la Fuente O’Connor es Exvocal de la Comisión de Expertos sobre Escenarios de la Transición Energética