El sueldo más común es de 1.178 euros, relativamente más modesto que la pensión media de retiro de 1.077

Los sindicatos y los partidos políticos de izquierda han

puesto estos días a los pensionistas a hacer gimnasia, un auténtido

dinamizador de la salud de los mayores. Con efervescente y

súbita indignación, los jubilados han inundado las calles de las grandes

ciudades en demanda de unas pensiones dignas, acordes con la magnitud

de la recuperación de la economía que cacarea el Gobierno. El maratón de

manifestaciones, que ha llegado al Congreso, es la expresión genuina de

uno de los recurrentes ejercicios de propaganda electoral y demagogia

política más clamorosos que se recuerdan, porque se produce en un

contexto parlamentario en el que el pacto para reformar y asegurar las

pensiones en el futuro, más urgente que nunca, es imposible por la

incapacidad de los políticos para hablar y entenderse.

La semana pasada el Pacto de Toledo, ese foro parlamentario otrora

fructífero y que ahora parece una excusa para dilatar las soluciones, ha

estado a punto de saltar por los aires porque la ambición de unos ha

querido imponer el carro antes que los bueyes: un cambio la

revalorización antes que solucionar cómo se financian las rentas de

nueve millones y medio de pensionistas con unas cuentas deficitarias en

cerca de 20.000 millones de euros y sin dinero para abonar la extra del

verano que no salga de la manivela de la deuda. Lo primero es antes,

señorías.

Luego veremos en detalle por qué puede parecer hasta extemporánea la prisa por subir las pensiones.

Ahora sería conveniente saber por qué se ha producido este estallido

que ha cogido por sorpresa al presidente del Gobierno, y que pretende

reventarle el único flanco electoral que él creía seguro. En apenas unas

semanas hemos pasado de transitar por una legislatura pasiva y de

política languideciente a una agitación desconocida porque en algunos

despachos políticos se ha pensado que no vale la pena estirar más el

chicle y apostar por la ruptura y una convocatoria electoral. Las

elecciones catalanas y las expectativas de Ciudadanos han subido la

bilirrubina en unos y el miedo en otros, y los partidos han armado de

munición pesada la maquinaria electoral.

Falta un año bien largo

para las elecciones autonómicas, locales y europeas, y ya ha empezado

la campaña que todo lo mediatiza y paraliza. De estar el

Presupuesto de 2018 a punto, se ha pasado a que no haya ni Presupuesto,

ni financiación autonómica, ni pacto de pensiones, pues todo ello daría

oxígeno a un Gobierno bajo mínimos en las encuestas, y se le pasaría el

arroz a los emergentes. El PSOE, que cree haber desaparecido como primer

grupo de oposición por su pasividad parlamentaria y la ausencia de su

líder de la bancada, ha activado la baza de las pensiones para

neutralizar el activismo naranja.

Así las cosas, Rajoy piensa que quieren hacerle la petaca y

que puede perder la única batalla que tenía ganada sin salir a campo

abierto. Los pensionistas son los suyos, los que le respaldan

en las urnas, porque hizo bandera de no tocar las pensiones cuando

arreciaba la gran recesión y la presión financiera sobre el Estado,

cuando en los países rescatados Bruselas metió la mano en los bolsillos

de los mayores. No se olvida que el PSOE pagío muy caro congelar las

pensiones en 2010 y él lo había evitado con una descomunal subida de

impuestos.

Que los políticos resuelvan sus cuitas y que hagan el menor daño posible a los administrados.

Ahora vayamos a los números. ¿Es este el mejor momento para subir las

pensiones? ¿Son las cuantías sonrojantemente bajas? ¿Son los

pensionistas el colectivo peor tratado en la crisis, o el mejor

atendido? ¿Hay recursos para pagar las alzas sin riesgo para la caja?

¿Hay dinero en la caja? ¿De dónde pueden salir las perras para hacerlo

sin riesgos?

Todo depende del color del cristal a través del que se mire.

Relativamente es más fácil sostener que los salarios son bajos, que son

las pensiones las que son bajas: el salario más frecuente en España en

la última encuesta de estructura salarial (de 2016) era de 1.178,4 euros

al mes, por catorce pagas, mientras que la pensión media de jubilación

es ahora de 1.077,8 euros, también por catorce pagas. Una pensión como

un salario; o al revés, un salario como una pensión, que es más

sorprendente. ¿Quién tendrá más capacidad económica, un asalariado con

un sueldo de 1.178 euros, o un pensionista con 1.077, teniendo en

cuenta, cuestión no menor, que las necesidades de gasto del primero son

muy superiores a las del segundo?

Una diferencia de las necesidades que se intensifica en términos

agregados si advertimos que los trabajadores jóvenes, donde se concentra

la mayoría de estos sueldos, tienen obligaciones financieras

importantes (hipotecas, hijos, colegios, etc.), mientras que la

población jubilada tiene menos necesidades vitales, y cuenta, además,

con una acumulación patrimonial muy superior. Las propias cuentas

financieras de la economía que detalla el Banco de España revelan que

los españoles tienen 771.000 millones de euros de deuda, sobre todo de

carácter hipotecario, mientras disponen de más de 835.000 millones de

euros solo en depósitos bancarios.

Eso sí: unos tienen el dinero (los jubilados de forma mayoritaria) y otros, las deudas (los jóvenes hipotecados).

Visto así, dónde está el problema: en la cuantía de las pensiones, o en la de los sueldos.

Mirado de forma aislada, valen todas las respuestas; pero comparados

con criterio, parece más pertinente elevar los salarios que hacerlo con

las pensiones. Mientras que estas no han perdido apenas poder de compra

en los últimos seis años (dos de crisis y cuatro de recuperación) porque

aunque han subido un 0,25% al año, ha habido desinflación salvo en

2017, los sueldos avanzan muy poco, y lo hacen tras haber bajado un

fuerte escalón tras la recesión. Las empresas tienen ahora más capacidad

que el Estado.

La devalución salarial es el motor de la recuperación

manufacturera y de los servicios, pero es también la causa de la caída

salarial. La citada encuesta de estructura salarial dice que un

30% de los asalariados cobró (en 2016) menos de 1.229 euros al mes,

concentrados casi todos ellos en las edades más jóvenes. En tal franja

de remuneración se sitúan los menores de 29 años, mientras que los que

tienen entre 30 y 35 años no llegan a los 1.400 euros. Los salarios de

quienes tienen de 35 y 45 años rondan los 1.600.

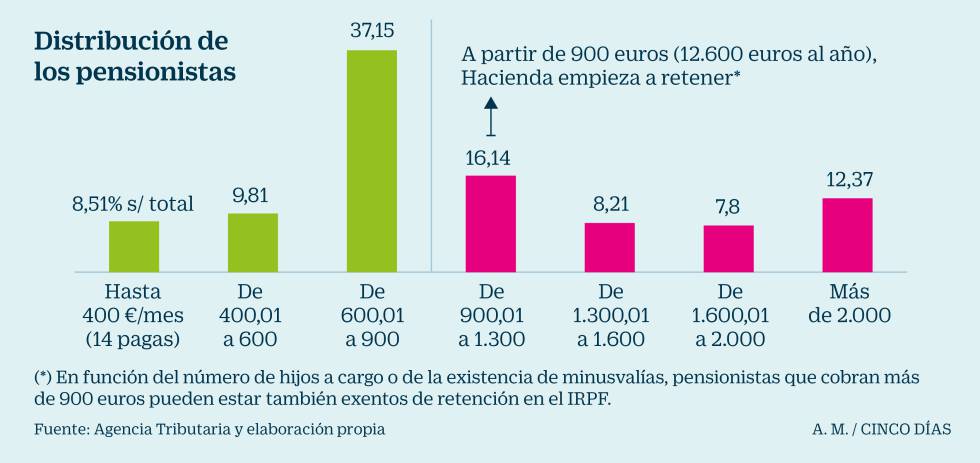

La pensión media de retiro (1.077, que cobran nada menos que 5,88

millones de personas) supera al sueldo medio de la actividad que peor

paga (hostelería), al seguro contributivo de paro y por supuesto al

salario mínimo. Pero si nos ceñimos al régimen general, en el que se

alojan todos los asalariados jubilados, la pensión media de retiro es de

1.222 euros catorce veces al año, donde están más de 4,1 millones de

pensionistas. Lógicamente hablamos siempre de pensiones medias de

retiro, mientras que la pensión media del sistema (retiro, viudedad,

incapacidad, etc.) es de 930 euros al mes, y la más común entre la

jubilación, para 3,6 millones de retirados, es de algo menos de 700

euros.

¿Podrían ser más elevadas? Solo si los salarios del

pasado que las devengan lo hubieren sido, puesto que la tasa de retorno

(porcentaje del último sueldo que representa la primera pensión) es de

las más elevadas de Europa, con el 82%. De hecho, en las remuneraciones

más bajas el retorno es superior a tal cota. Por tanto, la Seguridad

Social es muy generosa en función de lo que se ha aportado, y estamos

hablando de las pensiones generadas por las cotizaciones de los últimos

40 años, sin duda los de mejor desempeño económico de la historia y con

tasas de asalarización crecientes.

Pero la generosidad tiene una segunda vía de penetración.

La pensión mínima de jubilación de mayores de 65 años para quien tiene

cónyuge a cargo es de 788 euros al mes (siempre por catorce), y de 638

si no se tiene cónyuge a cargo. Estas cuantías están garantizadas por la

ley, y quien no las alcance con las aportaciones durante su vida

laboral, recibirá la diferencia por parte del Estado, por parte de los

cotizantes más generosos. Y en España están en esa situación nada menos

que 2,6 millones de personas, a las que sus aportaciones (sus sueldos,

otra vez los sueldos) han caminado más lentas que la pensión mínima

legal, que se subía muchas veces sin más justificación que la

magnanimidad de los Gobiernos con la pólvora real.

De una forma u otra, las cuantías mínimas han experimentado subidas muy fuertes desde 2007:

la mínima con cónyuge a cargo ha subido el 27,5% en diez años (un 2,7%

anual, concentrado el principio del periodo), mientras la pensión máxima

(congelada varias veces pese a la supuesta contributividad del sistema)

solo se ha elevado el 10,36% en el periodo.

En el caso de los autónomos, que tienen pensiones medias más modestas

que los asalariados, (718,7 euros por catorce, frente a 1.219,6 por

catorce), hay que recordar que disponen de libertad para cotizar por

bases mínimas o máximas, pero que lo hacen sistemáticamente por las

mínimas y por los periodos mínimos exigidos (15 años). Y lo hacen así,

entre otras cuestiones, porque aunque con ello solo financien

prestaciones de 450 euros, saben que la ley les garantiza los 788 euros

si tienen cónyuge a cargo o los 638 si no lo tienen.

Pero la cuestión, más allá del detalle de cada colectivo, es la debilidad de las cuentas agregadas de la Seguridad Social.

En 2017 generaron un déficit de 18.000 millones, tras haber exprimido

todas las fuentes de cotización posibles e imposibles. En parte se debe a

que las nuevas pensiones de retiro, que superan de media los 1.400

euros, son muy superiores a las que causan baja, y disparan el gasto;

además, la longevidad es muy superior y el número de prestaciones se ha

disparado a los 9,6 millones. No necesita explicación que el Estado

sigue muy estresado con una deuda del 100% de su PIB, y si alguien cree

que se han terminado los sacrificios, está engañado.

Entre tanto, las cotizaciones, pese a estar en récord por el

avance del empleo, crecen mucho más lentamente porque esta generación de

activos no puede sostener a esta generación de pasivos. Por

todo ello, parece inevitable una subida de cotizaciones, o de impuestos,

pero en paralelo parece conveniente un recorte del retorno de renta

(primera pensión sobre último sueldo), o, al menos, un estancamiento de

las cuantías. Y hay que recordar que subiendo las cotizaciones, que se

antoja ineludible, se corre el riesgo de dañar la ocupación, o, en su

defecto, dañar los salarios. Otra vez los salarios. Si se hace lo

contrario con cada variable, tendremos unas pensiones más generosas unos

años, pero con el riesgo de quiebra.